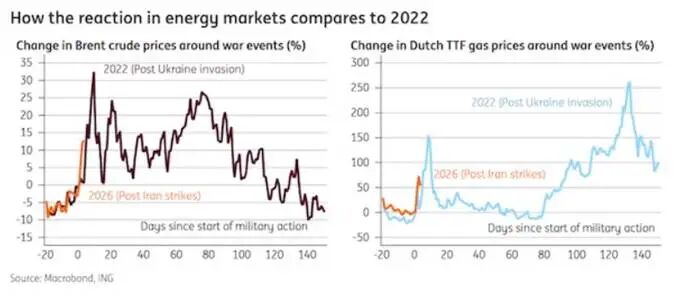

毋庸置疑,中東戰(zhàn)局瞬息萬變。即便是資深地緣政治分析師,亦難斷言其最終走向。對金融市場而言,關(guān)鍵轉(zhuǎn)折簡單而殘酷:戰(zhàn)事是數(shù)日內(nèi)告終,抑或演變?yōu)椴叭虻某志脩?zhàn)?核心變量在于:伊朗政權(quán)是否以及如何更迭,美國介入的深度與時長,以及霍爾木茲海峽通航中斷的程度與時長。

基于我們的基準(zhǔn)情景假設(shè),戰(zhàn)事將持續(xù)約兩周,參與方涵蓋美、伊、以及整個中東地區(qū)。空中交通將萎縮,霍爾木茲海峽基本封鎖。兩周后,伊朗政局動蕩或?qū)⒀永m(xù),但宏觀不確定性減退,海峽逐漸復(fù)航。四至六周內(nèi),局勢有望恢復(fù)至近似戰(zhàn)前狀態(tài),盡管不確定性猶存。鑒于歷史上鮮有快速且平穩(wěn)的政權(quán)更迭先例,該基準(zhǔn)情景概率正在下降。

全球貿(mào)易:遭遇供應(yīng)沖擊

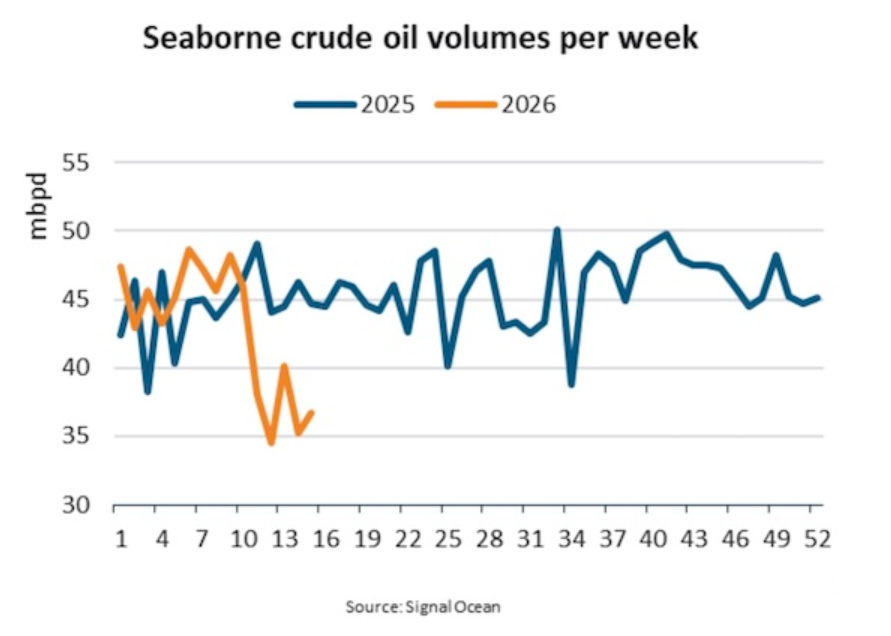

伊朗戰(zhàn)端開啟之際,全球貿(mào)易體系已因特朗普關(guān)稅政策、新冠疫情以來供應(yīng)鏈持續(xù)斷裂及烏克蘭戰(zhàn)爭而不堪重負(fù)。霍爾木茲海峽作為全球能源貿(mào)易核心樞紐,如今卻深陷戰(zhàn)火。

縱無正式封鎖,商業(yè)影響已現(xiàn)端倪:保險商撤銷承保,保費飆升,船只紛紛改道或停航。沖擊遠(yuǎn)超能源領(lǐng)域,海灣空域關(guān)閉阻斷歐亞航空通道;紅海胡塞武裝重趨活躍,致使海峽緊張時期原本暢通的替代路徑被迫中斷。

能源成本高企、物流紊亂疊加信心崩塌,將嚴(yán)重沖擊全球貿(mào)易量,而此時全球經(jīng)濟(jì)正艱難消化關(guān)稅沖擊帶來的通脹與增長后果。

美國:戰(zhàn)事推高國內(nèi)物價

盡管美國經(jīng)霍爾木茲海峽的貿(mào)易規(guī)模有限,但全球油價飆升仍將加劇國內(nèi)生活成本危機(jī)。民眾經(jīng)濟(jì)負(fù)擔(dān)已重,中期選舉臨近,汽油價格極具政治敏感性。油價上漲亦令美聯(lián)儲貨幣政策前景更趨復(fù)雜。

第二次供給側(cè)通脹沖擊(疊加關(guān)稅影響)或使短期內(nèi)進(jìn)一步降息難以合理化。同時,若沖突持續(xù),不確定性沖擊企業(yè)投資與消費者信心,經(jīng)濟(jì)增長前景將更趨黯淡。

部分抵消因素在于,美國身為產(chǎn)油大國,油價上行利好頁巖油產(chǎn)業(yè),改善能源貿(mào)易條件,即便不利于消費者。然此種平衡政治上難以詮釋,經(jīng)濟(jì)上亦不足以彌補(bǔ)更廣泛的損失。

歐元區(qū):最脆弱的主要經(jīng)濟(jì)體

歐洲宏觀沖擊最為劇烈,時機(jī)亦極不湊巧。歐元區(qū)初露擺脫長期停滯跡象,復(fù)蘇苗頭卻遭關(guān)稅不確定性削弱,如今更面臨貿(mào)易與能源雙重沖擊。

歐洲石油及部分LNG高度依賴進(jìn)口,能源價格飆升及供應(yīng)中斷風(fēng)險,或令2021至2023年能源成本危機(jī)情景重演。相較當(dāng)時,現(xiàn)狀有二大異點:歐洲無須再行“擺脫單一主要供應(yīng)商依賴”之舉,且油價危機(jī)發(fā)于冬末而非年初。歐元區(qū)政府能否(且愿否)通過新財政支持迅速彌補(bǔ)購買力損失,尚不明朗,財政壓力較2022年更甚。

歐洲央行面臨嚴(yán)峻兩難:服務(wù)通脹居高不下,油價波動推高整體通脹;然在關(guān)稅、不確定性及能源成本重壓下,增長前景惡化。歐洲央行分析顯示,油價上漲14%、氣價上漲20%將推升通脹0.5個百分點,拉低GDP增速0.1個百分點。此僅計入價格效應(yīng),未含供應(yīng)鏈中斷影響。鑒于近期通脹記憶猶新,歐洲央行難將油價引發(fā)的新一輪通脹視為暫時現(xiàn)象,亦不認(rèn)為會引發(fā)通縮。然若要實施加息,歐元區(qū)經(jīng)濟(jì)須現(xiàn)明顯復(fù)蘇態(tài)勢。

亞洲:通脹與貿(mào)易平衡承壓

目前來看,得益于較低的起始價位及總體可控的通脹水平,亞洲看似有能力承受油價上漲。然沖擊程度終將取決于漲勢的幅度與持續(xù)性。若趨勢延續(xù),亞洲極易受油價波動掣肘,因該地區(qū)極度依賴進(jìn)口;除澳大利亞、馬來西亞和印尼外,其余經(jīng)濟(jì)體油汽貿(mào)易均為逆差,能源成本上升必將構(gòu)成沖擊。若物價持續(xù)攀升,三大因素將決定影響程度:

1.對中東石油的高度依賴:亞洲原油供應(yīng)多源自波斯灣。日本與菲律賓近乎100%依賴該地區(qū),中印進(jìn)口占比分別約38%和46%。霍爾木茲海峽這一航運咽喉若受阻,供應(yīng)受限將引致短缺,沖擊各地商業(yè)活動,并擠壓制造業(yè)。

2.貿(mào)易收支承壓:即便無實質(zhì)供應(yīng)中斷,全球油價上漲亦將惡化貿(mào)易收支,加劇通脹壓力。泰國、韓國、越南、臺灣地區(qū)及菲律賓最易受損。油價僅漲10%即可導(dǎo)致經(jīng)常賬戶收支惡化40至60個基點,持續(xù)上漲將令赤字進(jìn)一步擴(kuò)大。

3.強(qiáng)勁的通脹傳導(dǎo)效應(yīng):諸多亞洲新興經(jīng)濟(jì)體CPI籃子中能源權(quán)重較高,油價上漲將迅速傳導(dǎo)至整體通脹。平均而言,油價每漲10%,CPI通脹便升約0.2個百分點。

基準(zhǔn)預(yù)測顯示,2026年亞洲大部分地區(qū)總體通脹率雖將上行,但仍處多數(shù)央行目標(biāo)區(qū)間內(nèi)。然若此規(guī)模的價格沖擊持續(xù),極可能推高通脹超出目標(biāo),并加大央行提前收緊政策的壓力。