2025年第三季度,長(zhǎng)榮海運(yùn)凈利同比下降64.9%,陽(yáng)明海運(yùn)下降78.7%,萬(wàn)海航運(yùn)下降36.8%。

中國(guó)臺(tái)灣三大船公司長(zhǎng)榮海運(yùn)、陽(yáng)明海運(yùn)和萬(wàn)海航運(yùn),近日陸續(xù)公布了2025年第三季度業(yè)績(jī)。

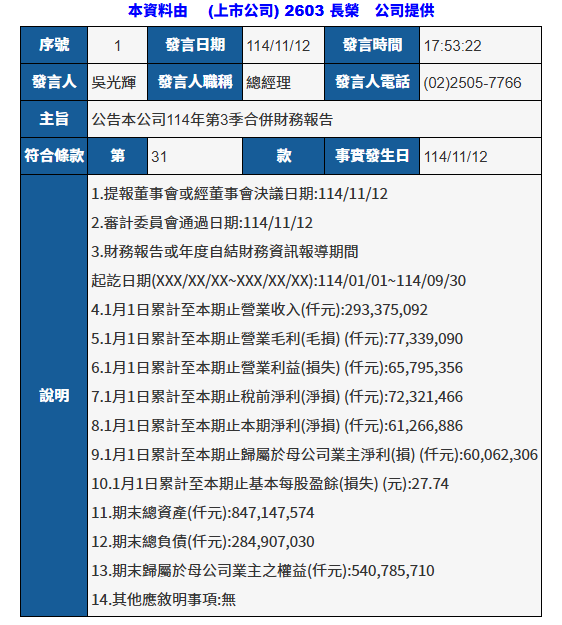

下圖為長(zhǎng)榮業(yè)績(jī)公告

第三季度,長(zhǎng)榮海運(yùn)實(shí)現(xiàn)營(yíng)業(yè)收入約969.2億元新臺(tái)幣(約合31.1億美元),去年同期為1527.9億元新臺(tái)幣(約合47.1億美元),同比下降36.6%;歸屬于母公司業(yè)主的凈利約為217.5億元新臺(tái)幣(約合7.0億美元),去年同期為619.1億元新臺(tái)幣(約合19.1億美元),同比下降64.9%。

前三季度,長(zhǎng)榮海運(yùn)營(yíng)業(yè)收入約2933.8億元新臺(tái)幣(約合94.2億美元),去年同期為3477.6億元新臺(tái)幣(約合107.2億美元),同比下降15.6%;歸屬于母公司業(yè)主的凈利約為600.6億元新臺(tái)幣(約合19.3億美元),去年同期為1087.5億元新臺(tái)幣(約合33.5億美元),同比下降44.8%。

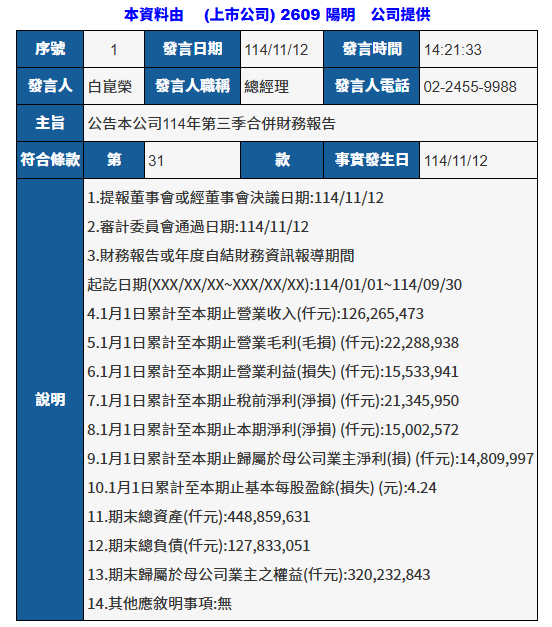

下圖為陽(yáng)明業(yè)績(jī)公告

另一家船公司陽(yáng)明海運(yùn),第三季度實(shí)現(xiàn)營(yíng)業(yè)收入約420.9億元新臺(tái)幣(約合13.5億美元),去年同期為728.4億元新臺(tái)幣(約合22.4億美元),同比下降42.2%;歸屬于母公司業(yè)主的凈利約60.5億元新臺(tái)幣(約合1.9億美元),去年同期為283.7億元新臺(tái)幣(約合8.7億美元),同比下降78.7%。

前三季度,陽(yáng)明海運(yùn)營(yíng)業(yè)收入為1262.7億元新臺(tái)幣(約合40.5億美元),去年同期為1692.3億元新臺(tái)幣(約合52.1億美元),同比下降25.4%;歸屬于母公司業(yè)主的凈利約為148.1億元新臺(tái)幣(約合4.8億美元),去年同期為516.3億元新臺(tái)幣(約合15.9億美元),同比下降71.3%。

對(duì)于前三季度業(yè)績(jī)下滑,陽(yáng)明海運(yùn)認(rèn)為,主要原因是運(yùn)費(fèi)走弱導(dǎo)致盈利能力下降。該公司表示,盡管全球貿(mào)易政策不確定性持續(xù),且地緣政治風(fēng)險(xiǎn)高企,但其仍維持了較好的準(zhǔn)班率,并提升了運(yùn)營(yíng)效率,為業(yè)務(wù)平穩(wěn)運(yùn)行提供了有力支撐。

針對(duì)集運(yùn)市場(chǎng)未來(lái)走勢(shì),陽(yáng)明海運(yùn)分析稱,國(guó)際貨幣基金組織(IMF)10月發(fā)布的《世界經(jīng)濟(jì)展望》,將2025年全球經(jīng)濟(jì)增長(zhǎng)率從7月預(yù)測(cè)的3.0%上調(diào)至3.2%,反映關(guān)稅帶來(lái)的影響低于預(yù)期。不過(guò),2026年預(yù)測(cè)值小幅下調(diào)至3.1%。此外,標(biāo)普全球10月制造業(yè)采購(gòu)經(jīng)理人指數(shù)(PMI)為50.8,顯示制造業(yè)持續(xù)溫和擴(kuò)張。印度、泰國(guó)和越南的制造業(yè)活動(dòng)有所改善,美國(guó)制造業(yè)在庫(kù)存壓力下小幅回暖,中國(guó)制造業(yè)也出現(xiàn)溫和回升。整體來(lái)看,全球制造業(yè)保持溫和擴(kuò)張態(tài)勢(shì),但政策不確定性及不斷變化的關(guān)稅措施,可能繼續(xù)影響經(jīng)濟(jì)增長(zhǎng)。

同時(shí),Alphaliner10月預(yù)測(cè),2025年全球運(yùn)力增長(zhǎng)率為6.8%,需求增長(zhǎng)率為2.0%,意味著供過(guò)于求局面將持續(xù)。不過(guò),歐盟碳排放交易體系(EU ETS)、歐盟海運(yùn)燃料條例(FuelEU Maritime)等環(huán)保政策的實(shí)施,以及更為嚴(yán)格的脫碳要求,預(yù)計(jì)將加速老舊船舶的淘汰進(jìn)程,并通過(guò)船舶減速航行、船隊(duì)更新等方式,緩解有效運(yùn)力過(guò)剩的壓力。

此外,陽(yáng)明海運(yùn)分析認(rèn)為,中美關(guān)稅緊張局勢(shì)暫時(shí)緩和,或有助于提振跨太平洋航線農(nóng)歷新年前的出貨需求。亞洲區(qū)內(nèi)及中東市場(chǎng)在需求穩(wěn)定支撐下,預(yù)計(jì)將保持平穩(wěn)。但需要注意的是,紅海局勢(shì)的持續(xù)擾動(dòng)、船舶繞行好望角,以及歐洲港口擁堵問(wèn)題,可能繼續(xù)影響運(yùn)力部署。

對(duì)此,陽(yáng)明海運(yùn)表示,將持續(xù)密切關(guān)注市場(chǎng)動(dòng)態(tài),通過(guò)優(yōu)化服務(wù)網(wǎng)絡(luò)及調(diào)整運(yùn)營(yíng)靈活應(yīng)對(duì)。同時(shí),將進(jìn)一步完善業(yè)務(wù)策略,最大化艙位利用率,在復(fù)雜多變的全球環(huán)境中,維持穩(wěn)健業(yè)績(jī)。

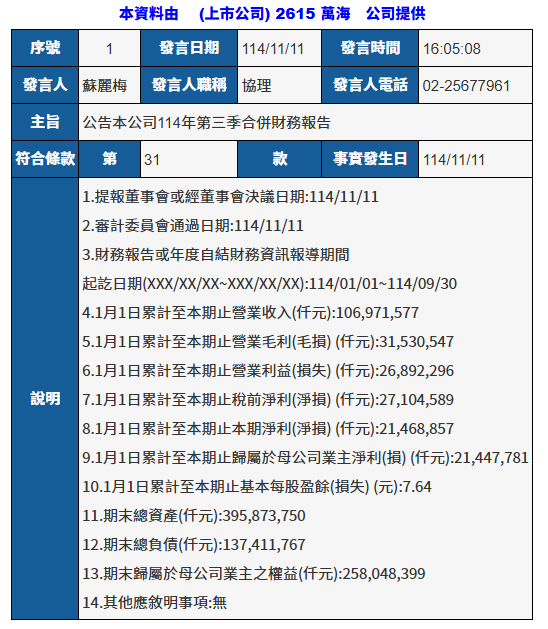

下圖為萬(wàn)海航運(yùn)業(yè)績(jī)公告

此外,萬(wàn)海航運(yùn)第三季度實(shí)現(xiàn)營(yíng)業(yè)收入約350.3億元新臺(tái)幣(約合11.3億美元),去年同期為545.0億元新臺(tái)幣(約合16.8億美元),同比下降35.7%;歸屬于母公司業(yè)主的凈利約為116.4億元新臺(tái)幣(約合3.7億美元),去年同期為184.3億元新臺(tái)幣(約合5.7億美元),同比下降36.8%。

前三季度,萬(wàn)海航運(yùn)營(yíng)業(yè)收入為1069.7億元新臺(tái)幣(約合34.4億美元),去年同期為1202.7億元新臺(tái)幣(約合37.0億美元),同比下降11.1%;歸屬于母公司業(yè)主的凈利為214.5億元新臺(tái)幣(約合6.9億美元),去年同期為346.2億元新臺(tái)幣(約合10.7億美元),同比下降38.0%。

面對(duì)行業(yè)整體承壓的市場(chǎng)環(huán)境,這三家船公司選擇通過(guò)航線合作來(lái)應(yīng)對(duì)。9月,這三家企業(yè)聯(lián)合新開(kāi)了一條中國(guó)華北地區(qū)直航印度尼西亞的航線,由5艘1900TEU-2200TEU型船運(yùn)營(yíng),每周一班,航程為35天。

三家船公司表示,開(kāi)通新航線主要是為了滿足中國(guó)大陸與東南亞市場(chǎng)雙向貿(mào)易發(fā)展需求,特別是印度尼西亞市場(chǎng)的強(qiáng)勁發(fā)展,以及日益增長(zhǎng)的區(qū)域貿(mào)易需求。