近期,在全球新船訂造市場中,中國船東在國內(nèi)造船廠的訂單量占比已超過65%,在新船市場上表現(xiàn)出明顯的領(lǐng)先態(tài)勢。相較之下,海外船東則由于前景不確定性增大,下單力度有所收縮。

根據(jù)Xclusiv最新周報(bào)指出,中國造船廠始終穩(wěn)居全球新造船市場的核心地位,在散貨船和油輪訂單中占據(jù)領(lǐng)先地位。具體數(shù)據(jù)顯示,在全球總計(jì)1,375艘散貨船訂單中,有939艘由中國船廠承接,占比高達(dá)68%。在油輪領(lǐng)域,1,203艘新船訂單中有827艘為中國建造,占比達(dá)到69%。。

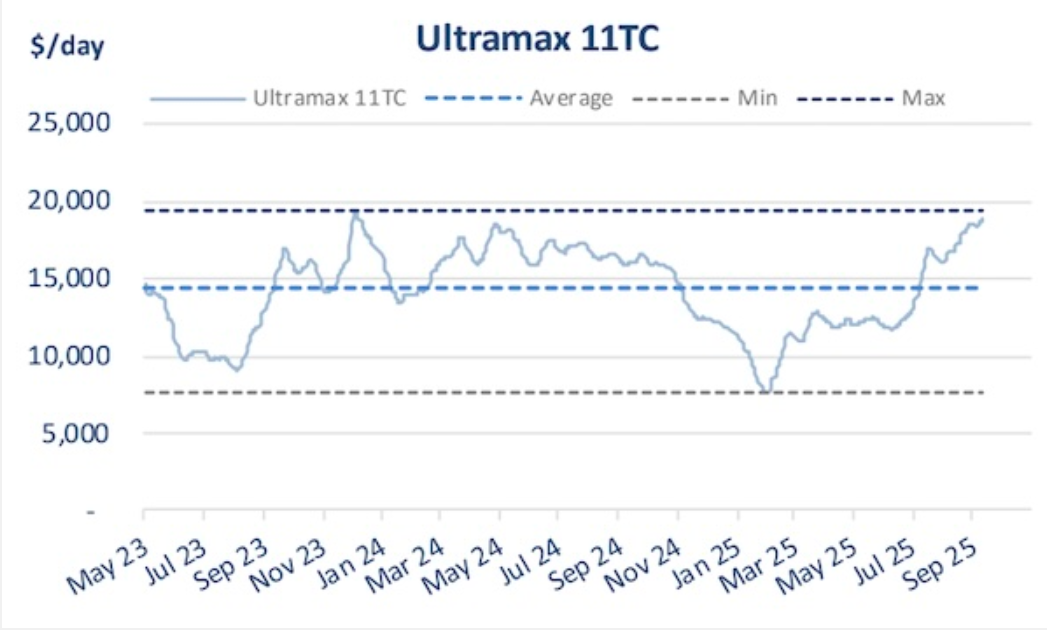

Xclusiv分析表示,中國船東自身是本土船廠最活躍的國內(nèi)客戶。他們累計(jì)訂造了377艘散貨船,其中極靈便型散貨船(Ultramax)110艘、卡姆薩爾型散貨船(Kamsarmax)130艘,這兩類中型船合計(jì)占其干散貨船總訂單量的近三分之二。此外,靈便型散貨船(Handysize)和小型散貨船分別訂造41艘和23艘,反映出市場對(duì)沿海及區(qū)域貿(mào)易效率的持續(xù)關(guān)注。

大型船方面,18艘超大型礦砂船(VLOC)和29艘紐卡斯?fàn)栃蜕⒇洿∟ewcastlemax)的訂單,則表明中國投資者正積極更新運(yùn)力,以滿足從澳大利亞、巴西至中國的長途鐵礦石運(yùn)輸航線需求。相比之下,巴拿馬型(Panamax)和超巴拿馬型(Post-Panamax)散貨船的訂造量微乎其微。這凸顯了中國船東的運(yùn)力布局呈現(xiàn)明顯的“雙軌”策略:一端是為滿足國內(nèi)及亞洲貿(mào)易所需而配置的小型靈活船型,另一端則是為保證大宗原料進(jìn)口而配置的巨型船。

值得注意的是,一向以謹(jǐn)慎且注重品質(zhì)的訂船風(fēng)格著稱的日本船東,如今也日益傾向于在中國船廠下單。據(jù)了解,截至目前,日本船東在中國船廠共訂造了96艘散貨船,其中極靈便型和卡姆薩爾型各35艘,靈便型16艘,紐卡斯?fàn)栃?0艘。這一模式既延續(xù)了日本在帶吊中型散貨船領(lǐng)域的傳統(tǒng)優(yōu)勢,同時(shí)也反映出在日本本土船廠產(chǎn)能緊張、成本高企的背景下,日本船東正悄然向中國船廠傾斜。

Xclusiv總結(jié)道:“中國在造船業(yè)的地位不斷上升,占據(jù)全球散貨船和油輪訂單的三分之二以上,鞏固了其兼具‘全球最大造船國’和‘影響力日益提升的船東國’的雙重身份。訂單集中于中型散貨船和成品油輪,反映出市場對(duì)靈活性、融資效率和環(huán)保合規(guī)性的追求。”“與此同時(shí),日本船東正逐步認(rèn)可中國船廠的進(jìn)步,訂造量持續(xù)增加。盡管日本仍代表著造船業(yè)的品質(zhì)與精度標(biāo)桿,但中國已成為全球造船產(chǎn)能的核心驅(qū)動(dòng)力。兩國日益深化的合作,標(biāo)志著航運(yùn)產(chǎn)業(yè)聯(lián)盟進(jìn)入新時(shí)代,將深刻影響全球船隊(duì)更新的下一波浪潮。”