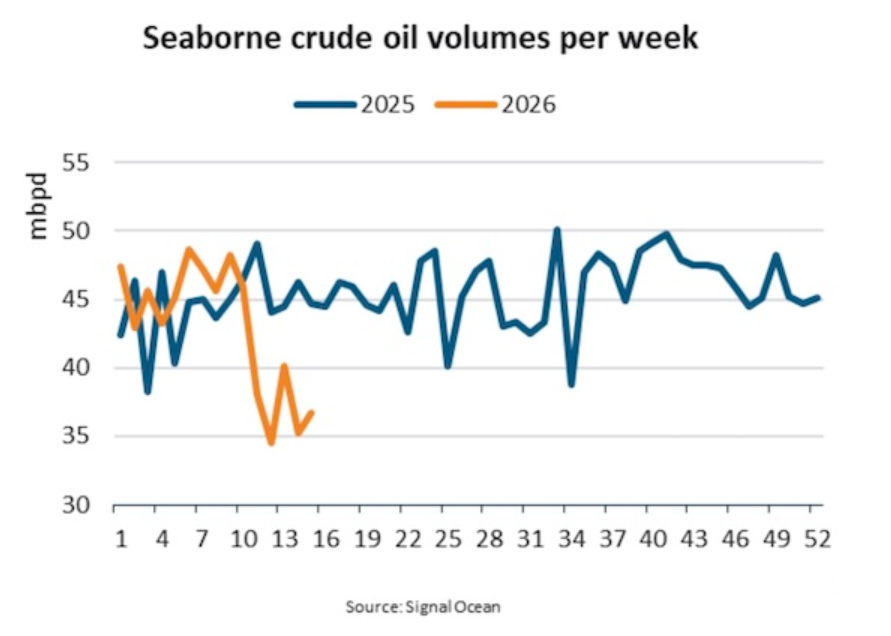

MSC再度“截胡”中國在建箱船:打包收購南通亞華4艘4350TEU寬體船MSC似乎并不打算停下收購船舶的腳步。在二手集裝箱船市場可交易資源持續(xù)收縮、優(yōu)質(zhì)噸位愈發(fā)難覓的背景下,全球最大班輪公司地中海航運(MSC)繼續(xù)把補充運力的重點放在新造船轉(zhuǎn)售(newbuilding resale)上。最新市場消息顯示,MSC再次從中國船廠在建項目中“整單接手”,以更短交付周期補強船隊,進一步鞏固其在全球班輪市場的領(lǐng)先位置。此次被MSC收入囊中的項目來自南通亞華船舶(Nantong Yahua Shipbuilding),為一組在建的寬體(wide-beam)集裝箱船。隨著市場行情回暖、轉(zhuǎn)售需求增加,這一原本面向國內(nèi)船東的訂單,最終被MSC整體接盤,并將于未來兩年內(nèi)陸續(xù)交付。4艘4350TEU寬體船被整體接手:首艘單價約5200萬美元,11月交付據(jù)船舶經(jīng)紀(jì)與買賣雙方渠道信息,MSC此次收購的標(biāo)的為4艘4,350TEU新造集裝箱船,均在南通亞華建造。其中首艘(Hull No.YH-342)成交價約5,200萬美元,計劃于今年11月交付。其余三艘姊妹船的交付節(jié)點則落在2027年。對于班輪公司而言,這類“離交付更近”的新造轉(zhuǎn)售項目,最大的價值在于時間。相較常規(guī)新造船下單往往需要較長的排期等待,轉(zhuǎn)售項目能夠在更短窗口內(nèi)兌現(xiàn)運力,便于提前部署、航線調(diào)整與船隊結(jié)構(gòu)優(yōu)化中搶占主動權(quán)。原始訂單來自國內(nèi)船東:從“內(nèi)貿(mào)設(shè)想”到“外貿(mào)適配”從訂單源頭看,該系列船舶最初由中國國內(nèi)船東嵊泗浦盛航運(Shengsi Pusheng Shipping)訂造。市場普遍認(rèn)為,這類寬體、載重特征更突出的箱船,早期的運營設(shè)想更偏向于滿足國內(nèi)貿(mào)易航線中對“更大載重噸、相對更低航速”的需求。但值得注意的是,該批船舶采用上船院(SDARI)Sealion方案設(shè)計,使其不僅能適配內(nèi)貿(mào)場景,也具備進入國際遠洋航線的基礎(chǔ)條件。換言之,當(dāng)市場出現(xiàn)轉(zhuǎn)售窗口時,這類“可內(nèi)可外”的船型更容易被全球班輪公司快速吸收并投入干線或區(qū)域網(wǎng)絡(luò)。南通亞華“非典型箱船廠”承接項目:交付窗口更具吸引力南通亞華并非傳統(tǒng)意義上以集裝箱船為主力產(chǎn)品的船廠,其過往更為市場熟知的是在多用途船、開艙散貨船等船型上的建造經(jīng)驗。因此,這一訂單在當(dāng)初落地時也引發(fā)過“為何選擇該船廠”的討論。結(jié)合市場觀點來看,原因很可能在于該批船舶合同鎖定了相對靠前的交付期。在船臺資源緊張、交付周期被拉長的階段,能夠拿到更早的交付窗口往往比“船廠標(biāo)簽”更具決定性。對MSC而言,只要船型參數(shù)滿足運營需要、交付節(jié)點可控、價格與機會成本合理,這類項目就具備被快速接手的現(xiàn)實意義。二手船“買不到”,MSC加速轉(zhuǎn)向新造轉(zhuǎn)售:年初亦鎖定14,000TEU在建船隨著二手船市場逐步“干涸”,MSC在2026年初明顯提高了對新造轉(zhuǎn)售的關(guān)注度。除本次4350TEU項目外,MSC此前還被曝以約1.7億美元收購一艘在建的14,000TEU級集裝箱船(江南造船建造、原買家為中國LC Logistics),該船計劃于今年12月交付。另有消息傳出,MSC還將購買韓國長錦商船大約30艘集裝箱船舶。此類交易與南通亞華項目的邏輯一致:當(dāng)二手市場無法提供足夠規(guī)模、足夠合意的標(biāo)的時,轉(zhuǎn)向“在建新船轉(zhuǎn)售”就成為更可操作的補運力路徑,并且更容易形成連續(xù)性、規(guī)模化的運力補充節(jié)奏。“買買買”仍在繼續(xù):MSC現(xiàn)有運力715.31萬TEU、訂單簿212.12萬TEU結(jié)合Alphaliner提供的最新統(tǒng)計數(shù)據(jù),MSC當(dāng)前船隊規(guī)模與訂單情況可進一步量化。數(shù)據(jù)顯示,MSC現(xiàn)有總運力約7,153,099 TEU(975艘),其中自有運力約4,513,948 TEU(722艘),租入運力約2,639,151 TEU(253艘),租船占比約36.9%。這一結(jié)構(gòu)既體現(xiàn)MSC通過自有船隊夯實長期基礎(chǔ),也反映其在周期波動中保持租船彈性、快速調(diào)配運力的運營風(fēng)格。更關(guān)鍵的是訂單簿:MSC當(dāng)前訂單簿約2,121,192 TEU(120艘),相當(dāng)于其現(xiàn)有運力的約29.7%。這意味著MSC不僅“買在建”,也在持續(xù)通過訂單簿為未來幾年運力供給提前鎖定資源,使其在船隊更新、航線擴張與市場競爭中保持持續(xù)進攻能力。新造轉(zhuǎn)售將成為補運力“常態(tài)化工具”,中國在建項目活躍度將繼續(xù)上升從MSC近期動作可以看到一個更清晰的行業(yè)趨勢:當(dāng)二手船市場供給不足、價格與可得性無法匹配大型班輪公司的擴張節(jié)奏時,新造轉(zhuǎn)售將從“機會型交易”轉(zhuǎn)向更常態(tài)化的補運力工具。其優(yōu)勢在于交付期更短、確定性更強,能夠更直接服務(wù)于航線網(wǎng)絡(luò)的滾動優(yōu)化與階段性運力缺口填補。與此同時,中國船廠在建項目在轉(zhuǎn)售市場中的活躍度上升,也意味著未來仍可能出現(xiàn)更多“國內(nèi)船東訂單—國際班輪巨頭接盤”的案例。對市場而言,接下來值得持續(xù)關(guān)注兩點:一是MSC是否繼續(xù)擴大對在建項目的“打包式”收購;二是這類快速補充運力的行為,如何與運價周期、供需節(jié)奏及聯(lián)盟格局變化相互作用并產(chǎn)生傳導(dǎo)效應(yīng)。MSC相關(guān)資訊海運新聞4 月中歐班列時刻表擴容至 17 條!月均班次近百,成海運最佳替代方案2 分鐘閱讀海運新聞全球海運原油運輸量大降約16%3 分鐘閱讀海運新聞注意!“中國要求馬士基和地中海航運停止在這兩個港口運營”2 分鐘閱讀